ぐちを

ぐちをどうも、海外好きなWebクリエイターのぐちを(https://lit.link/guchiwo)です!

ブログやYouTube、SNSで旅行に役立つ情報を発信しています。

ぐろーぶ君

ぐろーぶ君Visa LINE Payクレジットカードには海外旅行保険が付帯されてるらしいな!

けど、実際のところ使い勝手はどうなん?

メリット・デメリットとか詳しく教えて〜!

という方向けの記事を用意しました。

- Visa LINE Payクレジットカード海外旅行保険の補償内容がわかる

- Visa LINE Payクレジットカード海外旅行保険のメリット・デメリット・使い方がわかる

この記事を読むことで上記のメリットがあるので、ぜひ参考にしてもらえると嬉しいです(^^)

\LINE Payユーザーは必携/

✔︎ 年会費永年無料

✔︎ 10分で申し込み可能

※当ページからのお申し込みはLINE Pay株式会社および三井住友カード株式会社が主催する各種キャンペーンの条件に該当しない場合がございます。

Visa LINE Payクレジットカードの評判・口コミ

早速ですが、Visa LINE PayクレジットカードのTwitterでの評判から紹介します。

VISA LINE Payカードは保険が弱いから、海外旅行とかには心許ないかもねぇ。まあ、普段はこの店で使うのはこのカードって感じで還元率しか見てないけど。

— さとう⛏🌱🐼 (@shomsato) January 5, 2022

Visa LINE Payクレジットカードは当初は海外旅行保険が適用されないクレカだったため、その頃の古い口コミが大半でした。

最新の口コミは上記の通り、

・保険は弱い

・海外旅行保険で使うには心もとない

という内容でした。

これ以外はほとんど存在しなかったため、Visa LINE Payクレジットカードを海外旅行保険を目的に保有している人は少ないと推測できます。

ぐろーぶ君評判はあまりええ感じではないんやな…

ぐちを確かに海外旅行保険を目的にVisa LINE Payクレジットカードを発行するのは正直微妙なところですね。

ただし、年会費無料のクレカなのでその点は付帯されているだけでもありがたいと考えられます。

また、使い方次第では海外旅行でも十分に活用できるクレジットカードになります!

評判がどんな感じか理解できたところで、まずはVisa LINE Payクレジットカードの海外旅行保険について深掘りして解説していきたいと思います。

Visa LINE Payクレジットカード海外旅行保険の補償内容

まずは、Visa LINE Payクレジットカード海外旅行保険の補償内容について詳しく紹介します。

▼Visa LINE Payクレジットカードに付帯する海外旅行保険の内容

| 内容 | 補償金額(最高) |

|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 50万円(1事故の限度額) |

| 疾病治療費用 | 50万円(1疾病の限度額) |

| 携行品損害 | 15万円(自己負担3,000円) |

| 賠償責任 | 2,000万円(1事故の限度額) |

| 救援者費用 | 100万円(年間限度額) |

| 航空機遅延費用 | ー |

| ロストバゲージ費用 | ー |

| キャッシュレス診療 | 可能 |

| 保険会社 | 三井住友海上火災保険(株) |

Visa LINE Payクレジットカードは、三井住友カード株式会社が発行しているクレジットカードです。

そのため、三井住友の一般カードと同様の保険内容となります。

ぐろーぶ君どういう内容かなんとなくわかったけど、ナントカ治療費用とかよく理解してへんのやけど!!!

という方向けに、それぞれの項目についても解説しますね。

傷害死亡・後遺障害

傷害死亡・後遺障害は、不慮の事故によるケガで死亡したり、重い後遺症が残ってしまった際に適用される補償です。

重い事象を対象としているので、補償金額は高くなっています。

ぐろーぶ君

ぐろーぶ君Visa LINE Payクレジットカードやと、最高2,000万円やな!

ただし、飲酒運転など本人の過失によるものや、スカイダイビングなどの危険なスポーツでの不慮の事故では対象とならないことが多いです。

また、脳疾患や心神喪失などは傷害ではなく疾病扱いとなるため、原則補償の対象にはなりません。

ぐちを傷害死亡・後遺障害はほとんど活用する機会がないので、海外旅行保険を考えるときにはあまり意識しなくても大丈夫です。

傷害治療費用

傷害治療費用は、海外で不慮の事故によってケガをし、治療・入院した際に適用される補償です。

対象となるのはあくまでも不慮の事故の場合で、飲酒運転など本人の過失によるものや、スカイダイビングなどの危険なスポーツでは対象となりません。

Visa LINE Payクレジットカードでは、傷害治療費用の補償金額は50万円(1事故の限度額)となります。

ぐちを傷害治療費用は、海外旅行保険では最も利用する機会の多い項目となります。

疾病治療費用

疾病治療費用は、海外で病気を発症した際の治療・入院に適用される補償です。

一般的な病気以外に、デング熱やマラリアなどの海外特有の感染症も対象としていますが、虫歯や歯周病などの歯科疾病や旅行行程中も支出が予想されていた費用(透析、インスリン注射など)は対象外です。

Visa LINE Payクレジットカードでは、疾病治療費用の補償金額は50万円(1事故の限度額)となります。

ぐちを傷害治療費用と同じく、海外旅行保険では利用する機会の多い項目です。

特に感染症発症リスクの高い熱帯の国へ行く際は、使うことも多くなるでしょう!

賠償責任

賠償責任は、不慮の事故で他人にケガをさせたり、物を壊したりしてしまった際の賠償に適用される補償です。

損害賠償以外に、裁判の訴訟費用などにも適用されます。

ただし、不慮の事故が前提であるため、故意による過失傷害や器物損壊は対象外となります。

Visa LINE Payクレジットカードでは、賠償責任の補償金額は2,000万円(1事故の限度額)となります。

救援者費用

救援者費用は、海外でケガや病気をした際に病院へ搬送するための費用や、親族が現地に駆けつけるための渡航費・宿泊費に適用される補償です。

上記に加え、遭難した際の捜索・救助費なども含まれます。

Visa LINE Payクレジットカードでは、救援者費用の補償金額は100万円(年間限度額)となります。

こちらもかなり重要で、もしチャーター機やヘリコプターで医療搬送された場合はとんでもない金額なるため、医療の発達していない場所へ行かれる際は特に注視するべき項目です。

携行品損害

携行品損害は、海外で持ち物が盗まれた際や、不慮の事故によって破損した際に適用される補償です。

免責分として、3,000円の自己負担があることが大半です。

また、自身の過失によって生じた盗難や破損には適用されません。

Visa LINE Payクレジットカードでは、携行品損害の補償金額は15万円(自己負担3,000円)となります。

いずれにせよ、スリや置き引きの多い国に行く際は必須の補償なので、上記の傷害治療費用や疾病治療費用と並んで重要な項目です。

Visa LINE Payクレジットカード海外旅行保険のメリット

ここからは、Visa LINE Payクレジットカードのメリットを紹介します。

具体的なメリットは以下となります。

カードの年会費がずっと無料

Visa LINE Payクレジットカードは海外旅行保険が付帯(利用付帯で適用)されているにも関わらず、年会費が永年無料です。

そのため、保険を利用する際は一切の支払いが要りません。

ちなみに、一般の保険会社の海外旅行保険だと以下の金額がかかります。

| 地域 | 期間 | 料金 |

|---|---|---|

| アジア(韓国、台湾) | 7日間 | 2,790円〜 |

| ハワイ | 7日間 | 3,370円〜 |

| 北米 | 7日間 | 3,370円〜 |

| ヨーロッパ | 7日間 | 3,370円〜 |

| オセアニア | 7日間 | 3,370円〜 |

| アフリカ | 7日間 | 3,530円〜 |

| 中南米 | 7日間 | 3,530円〜 |

毎回の海外旅行で上記のような掛け捨ての保険に加入しなくてもいいので、保険代を節約することができます。

ただし、国や地域によってはVisa LINE Payクレジットカードの海外旅行保険だけではカバーしきれないこともあります。詳しくは後述。

学生や専業主婦でも申し込める

Visa LINE Payクレジットカードは年会費無料のクレカであるため、入会に必要な審査はゴールドカードやプラチナカードほど厳しくはありません。

学生や専業主婦でも比較的作りやすいので、さまざまな人に利用するチャンスがあります。

キャッシュレス診療に対応

Visa LINE Payクレジットカードの海外旅行保険は、キャッシュレス診療に対応しています。

キャッシュレス診療とは、現地の病院での医療費の支払いを、自分で立て替えせずに保険会社が直接支払いしてくれるサービスのこと。

キャッシュレス診療が利用できないクレジットカードもあるなか、Visa LINE Payクレジットカードはそちらに対応しているので、使い勝手が良いです。

ただし、キャッシュレス診療を利用する際は、提携のある現地の病院で治療を受ける必要があります。

実際に利用する際は、三井住友カードの緊急アシスタントサービスに連絡してから病院を受診するようにしましょう。

海外ショッピングでもお得

海外旅行保険に加えて、Visa LINE Payクレジットカードにはショッピング補償も付帯されており、年間で最大100万円までの補償を受けることができます。

ショッピング補償とは、クレジットカードで購入をした商品が破損や盗難などの損害にあった場合に、補償をしてくれるサービスです。

Visa LINE Payクレジットカードの場合、海外での利用はショッピング補償の対象となり、また海外での決済でも1%のポイント還元対象となります。

つまり、海外旅行保険と合わせて海外旅行で活用しやすいクレジットカードになります。

VISA LINE Payクレジットカード海外旅行保険のデメリット

メリットの次はデメリットも気になりますよね。

Visa LINE Payクレジットカードの海外旅行保険のデメリットは以下となります。

傷害治療費用・疾病治療費用の補償額が少ない

海外旅行保険で最も利用頻度の高い項目である

がどちらも50万円(1事故の限度額)と、補償額が少ないのがデメリットです。

正直なところ、この補償金額だとVisa LINE Payクレジットカードの海外旅行保険だけではどこの国へ行く際にも心もとないです。

対処法として、

・他の海外旅行保険が適用されるクレジットカードと併用する

・別途保険会社のプランに加入する

方法があり、上記のいずれかを活用するのが推奨されます(詳しくは後述)。

保険は利用付帯(事前に旅費の決済が必要)

Visa LINE Payクレジットカードの海外旅行保険は利用付帯となります。

利用付帯とは、事前に交通費や宿泊費などの旅行にかかる費用をクレジットカードで支払いしないと保険が適用されない仕組みのこと。

海外旅行保険が自動付帯(持っているだけで海外旅行保険が適用)のクレジットカードもありますが、Visa LINE Payクレジットカードはそちらには対応はしていません。

家族特約がない(配偶者や子どもには適用されない)

Visa LINE Payクレジットカードの海外旅行保険には、家族特約がありません。

なので、配偶者や子どもまでは保険の対象となりません。

家族特約があるクレジットカードが欲しい人は、別のクレジットカードを検討しましょう。

飛行機の遅延・欠航やロストバゲージでの補償はない

また、Visa LINE Payクレジットカードの海外旅行保険には、航空機遅延補償や受託手荷物遅延補償(ロストバゲージ補償)は付帯されていません。

なので、航空機の遅延・欠航やロストバゲージの際は自費での負担が必要になる場合があります。

上記が付帯されたクレジットカードが欲しい人は、別のクレジットカードを検討しましょう。

Visa LINE Payクレジットカード1枚で海外旅行保険は不十分に感じる場合の対処法

Visa LINE Payクレジットカードの海外旅行保険は傷害治療費用・疾病治療費用の補償額が少ないので、1枚だけだと不十分に感じらることが多いでしょう。

その対処法として、

・他の海外旅行保険が適用されるクレジットカードと併用する

・別途保険会社のプランに加入する

があります。

それぞれ詳しく解説していきますね。

対処法①:他の海外旅行保険が適用されるクレジットカードと併用する(おすすめ)

Visa LINE Payクレジットカードと、他の海外旅行保険が適用されるクレジットカードを併用する方法があります。

なぜこのやり方ができるかというと、海外旅行保険が付帯されたクレジットカードが複数枚ある場合、その補償金額を合算できるからですね。

傷害死亡・後遺障害のみ合算ができず、どちらかの金額が大きいほうが適用されます。

Visa LINE Payクレジットカードの海外旅行保険は利用付帯なので、併用するクレジットカードは海外旅行保険が自動付帯のものがおすすめ。

なかでも楽天プレミアムカードは海外旅行保険が自動付帯で補償金額も大きく、また海外旅行向けの特典も充実しているので、合算に使うクレジットカードとしては最適です。

ぐちをVisa LINE Payクレジットカードと楽天プレミアムカードの海外旅行保険を組み合わせると以下のとおりとなります。

| 補償内容 | Visa LINE Payクレカ | 楽天プレミアムカード | 合算後の補償金額 |

|---|---|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 | 最高5,000万円 | 最高5,000万円 |

| 傷害治療費用 | 50万円 | +300万円 | 350万円 |

| 疾病治療費用 | 50万円 | +300万円 | 350万円 |

| 賠償責任 | 2,000万円 | +2,000万円 | 4,000万円 |

| 救援者費用 | 100万円 | +200万円 | 300万円 |

| 携行品損害 | 15万円 | +50万円 | 65万円 |

これだけの補償額があれば、医療費がべらぼうに高いアメリカなどを除けば、現地での治療費などは基本的にカバーできるでしょう。

海外旅行保険が利用付帯のVisa LINE Payクレジットカードと合わせて、自動付帯の楽天プレミアムカードをぜひ併用してみてください!

対処法②:別途保険会社のプランに加入する

別のクレジットカードを組み合わせるほかに、別途保険会社のプランに加入する方法もあります。

こちらは、必要な補償のみ加入できるオーダーメイドのプランにするのがおすすめ。

丸々混みのセットプランに加入するよりも、費用を安く抑えられることが多いです。

例えば、損保ジャパンの新・海外旅行保険【off!(オフ)】のオーダーメイドプランの場合、損害賠償と治療費用のみの保険に加入することができます。

ぐちをVisa LINE Payクレジットカードに上記の保険を加えると、以下の内容になります!

| 補償内容 | Visa LINE Payクレカ | 【off!(オフ)】のオーダーメイド | 合算後の補償金額 |

|---|---|---|---|

| 傷害死亡・後遺障害 | 2,000万円 | 2,000万円 | |

| 傷害治療費用 | 50万円 | +500万円 | 550万円 |

| 疾病治療費用 | 50万円 | +500万円 | 550万円 |

| 賠償責任 | 2,000万円 | +3,000万円 | 5,000万円 |

| 救援者費用 | 100万円 | 100万円 | |

| 携行品損害 | 15万円 | 15万円 |

損害賠償と治療費用のみの補償内容の場合、ハワイ7日間の保険価格はわずか1,470円(税込)です。

ケガや病気の補償がこれだけ手厚くなってもこの価格に抑えられるのは、とてもありがたいですね!

クレジットカードの併用や別の保険会社に加入して海外旅行保険の補償費用を合算している場合、保険を利用するためにカード会社・保険会社に連絡した際は、別の保険も利用していることを必ず伝えるようにしましょう。

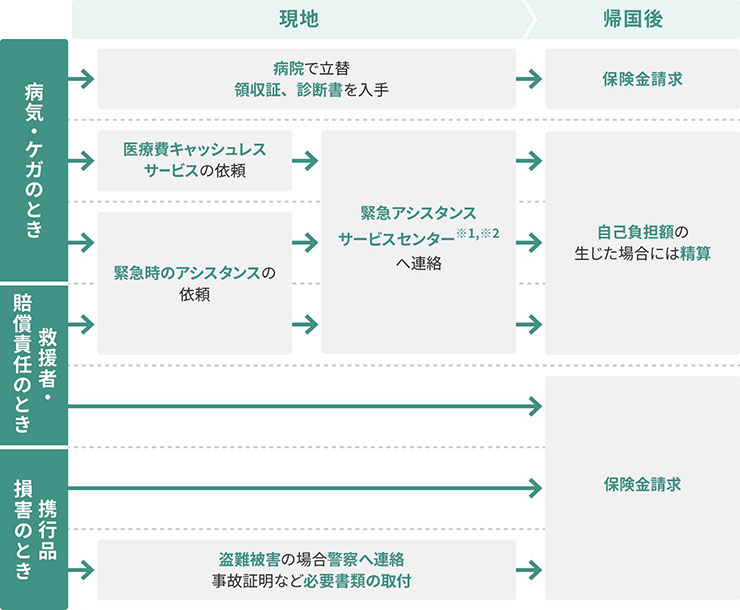

Visa LINE Payクレジットカード海外旅行保険の使い方は?

これまでVisa LINE Payクレジットカードの海外旅行保険について詳しく紹介しましたが、緊急時の使い方についても気になりますよね?

三井住友カード公式サイトからの引用ですが、海外旅行保険の申請手順は以下の通りとなっています。

キャッシュレス診療を受ける際は、まず緊急アシスタントサービスに連絡して対応している病院を受診しましょう。

携行品損害の補償を受ける際、盗難被害の場合は現地の警察で事故証明書を発行する必要もあるので、こちらもお忘れなく。

まとめ:Visa LINE Payクレジットカードに海外旅行保険は付帯する!

以上、Visa LINE Payクレジットカードの海外旅行保険についてまとめました。

Visa LINE Payクレジットカードには海外旅行保険が付帯されているので、保険代の節約ができ便利です。

ただし、旅行前の事前決済が必要な利用付帯となっているほか、傷害治療費用や疾病治療費用の項目は補償金額が少ないので、注意しましょう。

保険の補償金額は、

・別のクレジットカードと併用する(楽天プレミアムカードがおすすめ)

・別途保険会社の海外旅行保険に加入する(オーダーメイドプランがおすすめ)

ことで、カバーできます。

ちなみに、Visa LINE Payクレジットカードにはショッピング補償も付帯されており、海外でのショッピング利用では特に制限なく補償を受けることができます。

また、海外キャッシングも可能なので、現地のATMでいつでも通貨を引き出すことがdけいます。

ポイント還元率が高いのもメリットでLINE Payとの相性も抜群なので、上記に魅力を感じるのであれば、ぜひ発行を検討してみてくださいね(^^)

\LINE Payユーザーは必携/

✔︎ 年会費永年無料

✔︎ 10分で申し込み可能

ぐちを以上、ぐちを(https://lit.link/guchiwo)でした!

この記事が参考になりましたら、ぜひシェアやブックマークをお願いします!

YouTubeで旅の発信もしてますので、ぜひこちらもチャンネル登録いただけると嬉しいです!