ぐちを

ぐちをどうも、海外好きなWebクリエイターのぐちを(https://lit.link/guchiwo)です!

ブログやYouTube、SNSで旅行に役立つ情報を発信しています。

ぐろーぶ君

ぐろーぶ君三井住友カードの一般カードついて気になっているんだけど、どんな特徴やメリットがあるの?

という方向けの記事を用意しました。

結論を先に言うと、三井住友カード(一般)は歴史の長さと高いセキュリティー対策がメリットのクレジットカードです。

- 歴史あるクレジットカード会社最大手のクレカ

- 不正利用に強く安心

- 海外旅行保険が付帯

- デュアル発行に対応でVISA・Mastercardの両方を発行可能

今回はそんな三井住友カード(一般)について、詳しく解説していきます!

また、

・国内だけでなく海外でも使えるのか?

・デメリットはあるのか?

についても合わせて解説していきますので、ぜひ申し込み前の参考にしてもらえると嬉しいです(^^)

\新規入会でVポイントもプレゼント/

✔︎ セキュリティー対策が抜群

✔︎ 日本で最も発行されているクレカ

三井住友カードの特徴とは?

三井住友カード(一般)は、日本のクレジットカード業界の老舗である三井住友カード(株)が発行するクレジットカード。

会社名と同じ名前を採用しているので、会社の定番とも言えるカードですね。

ぐろーぶ君

ぐろーぶ君最近デザインが変わってイメージチェンジしたことで話題になったクレジットカードだね!

▼三井住友カード(一般)の基本情報

| 年会費 | 1,250円(税抜) ※条件を満たせば無料 |

|---|---|

| 国際ブランド | VISA / Mastercard |

| カード利用枠 | 最高80万円 |

| キャッシング利用枠 | 最高50万円 |

| 旅行保険 | 海外:最高2,000万円(利用付帯) |

| ポイント | 200円=1P(Vポイント) |

| マイル交換レート | ANA:1P → 1〜3マイル |

年会費は税抜1,250円で初年度は無料

三井住友カード(一般)の年会費は1,250円(税抜)となっています。

ただし、発行初年度は無料なので、1年以内であれば無料で使用感を試すことができます。

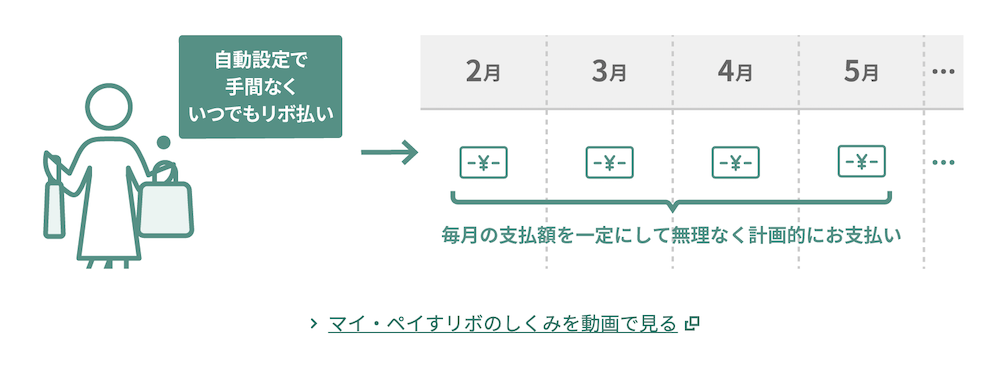

また、翌年度以降の年会費に関しても、マイペイすリボと呼ばれる制度を利用してリボ払い設定を行い、年に1回以上リボ払いによる金利を発生させた場合には、その年の年会費は無料となります。

リボ払いは使い方によっては大きく損をしてしまう仕組みなので、例え年会費が無料になるとしても基本的にはおすすめできません。

国際ブランドはVISAかMastercard

三井住友カード(一般)で選べる国際ブランドは

・VISA

・Mastercard

の2種類です。

VISAは世界で1番、Mastercardは世界で2番目に普及している国際ブランドですので、国内・海外を問わずほとんどの場所で決済に使用できるクレジットカードになります。

また、三井住友カードはデュアル発行にも対応している珍しいクレカで、追加の費用を払うことでVISA・Mastercardの2枚持ちも可能となっています。

ポイント還元率は0.5%

三井住友カード(一般)のポイント還元率は0.5%となっています。

仕組みとしては、200円の決済につき1ポイントがもらえ、その1ポイントの価値が1円相当となる形です。

つまり、200円につき1円分が実質的に割引になるわけなので、それだけで現金払いよりお得です。

ちなみに、もらえるポイントはVポイントという名前で、ポイントの使い道も多岐に渡ります。

審査基準について

気になる人も多いであろう三井住友カードの審査基準についてですが、公式では

満18歳以上の方 ※高校生は除く

という記載があるのみ。

内容だけみると、高校生を除く18歳以上の全ての人が作れるクレジットカードになるわけですが、これだと納得がいきませんよね(笑)

そこで、ネットに上がっている情報などを元に、三井住友カードの審査基準の詳細について独自にまとめてみました。

| 対象者 | 審査の難易度 |

|---|---|

| 正社員 | ◯ |

| 派遣社員 | ◯ |

| 公務員 | ◯ |

| 自営業(個人事業主) | ◯ |

| 会社経営者 | ◯ |

| アルバイト(パート) | △ |

| 専業主婦(夫) | △ |

| 無職 | ✖️ |

| 大学生 | ◯ |

| 大学院生 | ◯ |

| 専門学校生 | ◯ |

| 高校生 | ✖️ |

まとめると、よほど収入が不安定な職種でない限りは大丈夫そうです。

学生に関しては、学生版のカードが別に用意されているので、そちらに申し込めばまず審査落ちすることはないでしょう(高校生以下を除く)。

ただ銀行系のクレジットカードになるので、他の年会費無料クレジットカード(楽天カードなど)と比較すると、若干審査は難しくなるかなとは思います。

「ゴールドカードよりは簡単で、他のノーマルカードよりは少し難しい」という表現が一番適切かなと。

ぐちを僕はそこまで稼いでない自営業ですが、実際に審査に受かることができたので、会社員であれば収入に関わらず作れると思います。

正確な審査基準についてはベールに包まれていて、三井住友カードの中の人のみぞ知る状態なので、あくまでも参考程度に考えてください。

また、過去にクレジットカードの引き落としで口座残高がマイナスになるなどしてブラックリスト入りしている場合は審査に合格するのは難しいでしょう。

2020年2月にデザインが一新

三井住友カードと言えば、2020年の2月に券面デザインが変更されたことで話題になりました。

それまでは20年以上に渡り銀色の券面カラーにギリシャのパルテノン神殿のロゴを加えたデザインを採用していましたが、新デザインはパルテノン神殿のロゴを撤廃し、銀色と緑色の2色を基調とするスタイリッシュなものに変更。

また、カード番号が日本発行のクレジットカードではほぼ初となる裏面記載となったことで、新デザインのカード表面は非常にスッキリとしたものとなっています。

\新規入会でVポイントもプレゼント/

✔︎ セキュリティー対策が抜群

✔︎ 日本で最も発行されているクレカ

三井住友カードのメリット

それでは、三井住友カード(一般)のメリットについて見ていきましょう!

1つずつ詳しく解説していきます。

最大手の安心感がある正統派クレジットカード

三井住友カード(一般)の最大のメリットは、クレジットカード会社最大手が発行する安心感にあると挙げられるでしょう。

これと言って際立った特徴があるわけではありませんが、クレジットカードの中では正統派的存在で歴史も長く、総じて高い人気があります。

日本人の3人に1人は三井住友カードを保有

上記で解説した人気の高さを裏付けるように、「日本人の3人に1人は三井住友カードが発行するクレジットカードを保有している」と言われています。

これは、三井住友カードとその子会社であるセディナを含んだ累計のカード会員数が、2018年度には4,420万人を突破したからです。

これだけ多くの日本人が実際に発行している実績があるので、やはり業界大手の安心感があるクレジットカードとして高い信頼を獲得していると言えますね。

セキュリティーが万全で不正利用に強い

三井住友カード(一般)は、セキュリティーが万全であることにも定評があります。

具体的には、以下の点においてセキュリティー対策がなされています。

カード番号が裏面に記載

2020年2月から始まった新デザインから、カード番号が裏面に記載されるようになりました。

これは日本の大手クレジットカード会社では初の試みで、最近の海外のトレンドをいち早く導入したものとなります。

カード番号が裏面になると何が良いのかと言うと、外でカード決済をする際に他人にカード番号を読み取られるリスクが軽減されますね。

セキュリティーを重視する三井住友カードらしい改革ですね。

カード裏面に自分の顔写真を印刷できる

三井住友カードでは、カード裏面に自分の顔写真を印刷できます。

そうすることで、カードを紛失したり盗難された際の不正利用のリスクを少しでも経験することができますね。

顔写真付きカードの発行はカード申し込み時には行えず、写真なしのカードを発行した後に別途申し込みをする必要があるので、希望される際はその点にご注意を。

申し込みは、三井住友カードの会員サイト「Vpass」にログイン後、「資料番号(3210)」を入力して資料請求することで行えます。

カード不正使用検知システムを搭載

上記に加え、三井住友カードにはカード不正使用検知システムが搭載されています。

これは、24時間365日カードの利用状況をモニタリングし、カードの不正使用が疑われる事案が発生した際にはカードの利用がすぐに停止される仕組みとなっています。

向こうの判断で勝手に止められてしまうのは良し悪しはありますが、安全性を考慮したら良い仕組みであると言えるでしょう。

ぐろーぶ君

ぐろーぶ君これだけ対策がしっかりしているなら、クレジットカードは安全性が心配って人にもおすすめできるね!

不正利用されてしまった場合でも補償してもらえる

万が一、カードを紛失・盗難して不正利用されてしまった場合でも、三井住友カードなら盗難補償が受けられるので安心です。

仮に10万円が不正に利用されてしまった場合でも、この盗難補償が適用されれば自己負担は0円で済みます(盗難補償を受けるには申請が必要)。

こちらは、インターネット上での情報漏洩によって不正利用された場合でも補償の対象となるので、オンラインショッピングをする際も三井住友カードなら安心できますね。

海外旅行保険が付帯(利用付帯)

三井住友カード(一般)には、最高2,000万円補償の海外旅行保険が付帯されています。

▼三井住友カード(一般)に付帯する海外旅行保険の内容

| 内容 | 補償金額(最高) |

|---|---|

| 傷害死亡・後遺障害 | 2,000万円 |

| 傷害治療費用 | 50万円 |

| 疾病治療費用 | 50万円 |

| 携行品損害 | 15万円(自己負担3,000円) |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 100万円(1年間の限度額) |

| 航空機遅延費用 | ー |

| ロストバゲージ費用 | ー |

| キャッシュレス診療 | 可能 |

| 保険会社 | 三井住友海上火災保険(株) |

年会費が無料もしくは低価格のノーマルカードクラスでは海外旅行保険が付帯されていないクレジットカードも多いなか、そちらが無料で付いてくるわけですからシンプルにお得ですね。

ただし、これらは利用付帯の保険となり、渡航前に旅費や空港までの交通費等を決済しないと保険は適用とならないため注意が必要です。

クレジットカード海外旅行保険における利用付帯とは?

旅行費用(ツアー代・交通費など)をクレジットカードで支払うことにより、そのクレジットカード付帯の海外旅行保険が適用される仕組み。基本的には日本で事前に決済しておく必要があるが、一部現地での交通費等の決済でも適用されるものがある。

また、三井住友カード(一般)は海外旅行保険の中でも最も利用する頻度の多い

・傷害治療費用

・疾病治療費用

がそれぞれ50万円までしか補償されず金額としては物足りないです。

なので対策として、海外旅行に行かれる際は複数のクレジットカードと組み合わせて、合計の保険補償金額を合算することをおすすめします。

例えば、三井住友カード(一般)とエポスカードを組み合わせれば、傷害治療費用・疾病治療費用の合計金額がそれぞれ250万円以上となります。

これだけあれば、医療費の高いアメリカや一部のヨーロッパを除けば、十分に海外での医療費をまかなうことができるでしょう。

ショッピング保険も付帯(リボ払い・3回以上の分割払いのみ)

三井住友カード(一般)にはお買物安心保険という名のショッピング保険も付帯。

年間で最高100万円の補償となり、国内・海外を問わず対象となります。

ただし、リボ払いまたは3回以上の分割払いでないと適用されず、一括払いではこの補償を受けることはできないのでその点にはご注意を。

三井住友銀行のATM時間外手数料が無料に

三井住友カードの引き落とし口座をSMBCポイントパックに加入の三井住友銀行に設定することで、三井住友銀行のATM時間外手数料を無料することができます。

また、系列の三菱UFJ銀行(店舗外ATM)の時間外手数料も無料になるほか、セブン銀行やローソン銀行などのコンビニATMに関しても月3回まで無料となります。

| 対象のATM | 無料になる回数 | 無料になる手数料 |

|---|---|---|

| 三井住友銀行(当行本支店ATM) | 何回でも | ATM時間外手数料 110円(税込)/回 |

| 三菱UFJ銀行(店舗外ATM) | 何回でも | ATM時間外手数料 110円(税込)/回 |

| セブン銀行ATM | 月3回まで | ATM利用手数料 ATM時間外手数料 110円(税込)/回 |

| ローソン銀行ATM | 月3回まで | ATM利用手数料 ATM時間外手数料 110円(税込)/回 |

| イーネットATM | 月3回まで | ATM利用手数料 ATM時間外手数料 110円(税込)/回 |

本来は1回につき110円(税込)かかるATM利用手数料が無料になるわけですから、これを利用しない手はありませんね。

ぐろーぶ君1回は大したことない額だけど、塵も積もれば山となるだしね!

ちなみに、SMBCポイントパックとは三井住友銀行の口座を契約している人に割引やボーナスポイント付与といった特典を提供するサービスのこと。

SMBCポイントパックへの加入は、以下の公式サイトから申し込みをすることで行えます。

デュアル発行でVISA・Mastercardの2枚持ちができる

三井住友カードは

・VISA

・Mastercard

の2枚持ちが可能なデュアル発行ができることでも知られています。

VISA、Mastercardのどちらかを持っている場合、デュアル発行ではプラスわずか250円(税抜)の年会費でもう片方の国際ブランドを持つことができるため、VISAとMastercardの両方を持ちたい人にはお得な特典です。

ぐろーぶ君VISAとMastercardの両方を持つメリットは?

と疑問に思う人もいるかもしれませんが、基本的にはどちらか片方を持っておけばそれで大丈夫なので、多く人にとってはあまり関係のないサービスかもしれません。

ただし、ごく一部の店舗(特に海外のマイナーな国)ではVISAもしくはMastercardのどちらかしか使えないところも存在するため、海外旅行の際は念のため両方持っておくとより安心ではありますね。

詳しくは以下の記事も参考にしてみてください。

各種キャッシュレス決済に対応

三井住友カードはクレジット利用だけでなく、以下のキャッシュレス決済にも対応しています。

- VISAタッチ

- iD

- WAON

- PiTaPa

- Apple Pay

- Google Pay

VISAタッチは新デザインであれば元々カードに備わっており、WAONとPiTaPaに関しては追加カードの形で発行することができます。

また、iDはクレジットカードとの一体型もしくは追加カードのどちらも対応しています。

Apple PayとGoogle Payについては、iPhone 7以降のiPhone、またはおサイフケータイ対応のAndroidスマホに三井住友カードの登録が可能。

登録するだけで簡単にスマホ決済ができるので、とても便利です。

支払日を2択から選べる

三井住友カードの隠れたメリットとして、支払日を以下の2択から選べるところがあります。

・毎月15日締め、翌月10日払い

・毎月の月末締め、翌月26日払い

上記のどちらかしか選べないクレジットカードが一般的であるなか、三井住友カードであればどちらかを自分で選ぶことができるので、他のクレカよりも柔軟性がありますね。

申し込みの時点でどちらかを選ぶ形ですが、途中いつでも好きな方に変更ができます。

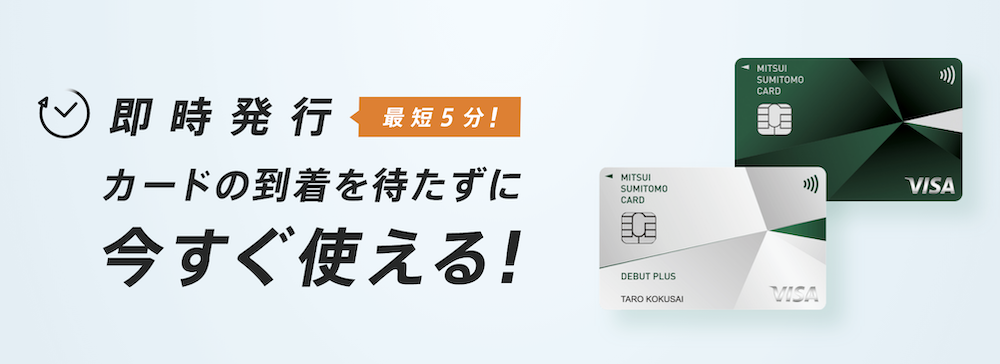

申し込み後に最短5分でオンラインでのカード利用が可能

2020年3月から、ネットからの申し込み後すぐに、最短5分でカード番号が発行される仕組みが導入されました。

これにより、カードが実際に到着するまでの間、このカード番号を利用してネットショッピングがすぐに利用できるようになりました。

\新規入会でVポイントもプレゼント/

✔︎ セキュリティー対策が抜群

✔︎ 日本で最も発行されているクレカ

三井住友カードのデメリット

たくさんのメリットがある三井住友カードですが、一部にデメリットもあります。

1つ1つ解説していきますので、発行前にあらかじめ確認しておきましょう!

リボ払いの促進に積極的

まず第一に、三井住友カードはリボ払いの促進にかなり積極的です。

リボ払いは毎月の支払いを一定金額に抑えられる代わりに、実質年率15%という超高い利息を支払うことになる仕組みであるため、知識がない人はかなりの高確率で損をしてしまいます。

三井住友カードではリボ払いにすることで、

・年会費の割引

・ポイントアップ

といった特典が受けられますが、もしあなたがクレジットカードの初心者であるならどんなことがあってもリボ払いだけは避けるべきです。

マイペイすリボの利用は基本的におすすめしません

三井住友カード(一般)の年会費は、マイペイすリボに登録(要するにリボ払いにする)して年1回以上リボ払いの手数料を発生させることで、無料にすることができます。

ただし、上記でも解説した通り、この方法は基本的におすすめできません。

年会費の割引につられてリボ払いの知識がない状態でマイペイすリボに登録してしまい、結果的に年会費以上に損をしてしまうくらいであれば、初めから年会費を負担してリボ払いは避けるほうがまだ良いので。

ショッピング保険の適用はリボ払いが必要

三井住友カード(一般)のショッピング保険(お買物安心保険)は、

・リボ払い

・3回以上の分割払い

で購入した商品が対象となります。

上記はいずれも手数料を発生させる支払い方法ですので、こちらも注意が必要。

ショッピング保険がどうしても必要な方は、三井住友ゴールドカードにするか(こちらは一括払いでもショッピング保険が適用)、別のクレジットカードを利用することをおすすめします。

ポイント還元率は低め

三井住友カードのポイント還元率は0.5%(200円の決済につき1円相当の還元)と、クレジットカードの中では低めです。

ポイント還元が目的であれば、基本のポイント還元率が1.0%の楽天カードや、1.2%のリクルートカードを使うほうがおすすめですね。

上記はどちらも年会費無料のクレジットカードなので、ポイント還元だけをみれば三井住友カードよりも断然おすすめできます。

例外として、ポイントアップモールを経由してショッピングすることで還元されるポイントを2〜20倍にすることができますが、通常の決済ではあまりお得にならないことは理解しておきましょう。

審査の難易度がやや高い

また、審査の難易度がやや高いのもデメリットになるでしょう。

とは言え、上記でも解説した通り、収入がある程度ある人であれば過度に心配する必要のないポイントではあります。

なので、発行を希望される方は、臆することなく申し込むといいですね。

即日発行はできない

三井住友カードは即日発行のできないクレジットカードです。

申し込み後に最短5分でカード番号は発行してもらえ、オンラインショッピングはその段階でできるようになりますが、カードが自宅に届くまでには1週間程度を要します。

どうしても申し込んだその日にクレジットカード本体を受け取りたい人は、別の即日発行が可能なクレジットカードに申し込むすると良いでしょう。

\新規入会でVポイントもプレゼント/

✔︎ セキュリティー対策が抜群

✔︎ 日本で最も発行されているクレカ

三井住友カードはこんな人におすすめ

上記で解説したメリット・デメリットを踏まえると、三井住友カードの発行をおすすめできる人・できない人は以下となります。

\新規入会でVポイントもプレゼント/

✔︎ セキュリティー対策が抜群

✔︎ 日本で最も発行されているクレカ

三井住友カード利用者の評判・口コミ

最後に、三井住友カード利用者の評判や口コミをまとめておくので、実際に発行される際の参考にしてみてください。

▼参考ツイート

三井住友カードは普通に良いと思うけどね〜

— ちろ (@hetyln) March 18, 2020

そもそも何故現金で払うのかわけわからん🤔

三井住友カードいいなータッチ決済と海外旅行保障もついてるし

— うろたんし (@SuperDuper_0620) March 26, 2020

まとめ:三井住友カードは安心・安全さにメリットありで、初めてのクレカ発行におすすめ

まとめると、三井住友カードは歴史の長さと高いセキュリティー対策がメリットのクレジットカードで、特に初めてクレジットカードを持つ人におすすめ。

年会費が基本的にかかることや、ポイント還元率が低いといったデメリットはありますが、シンプルかつオーソドックスな内容と安全さ・安心さを兼ねているところが魅力。

実績が豊富なので、初めてクレジットカードを発行する人も安心できるでしょう。

申し込みが10分程度で終わるので、ぜひこの機会に発行を検討してみてください(^^)

\新規入会でVポイントもプレゼント/

✔︎ セキュリティー対策が抜群

✔︎ 日本で最も発行されているクレカ

ぐちを以上、ぐちを(https://lit.link/guchiwo)でした!

この記事が参考になりましたら、ぜひシェアやブックマークをお願いします!

YouTubeで旅の発信もしてますので、ぜひこちらもチャンネル登録いただけると嬉しいです!