ぐちを

ぐちをどうも、海外好きなWebクリエイターのぐちを(https://lit.link/guchiwo)です!

ブログやYouTube、SNSで旅行に役立つ情報を発信しています。

ぐろーぶ君

ぐろーぶ君エポスカードは海外旅行保険がお得らしいな!

評判ええみたいやけど、実際のところどうなん?

メリット・デメリット詳しく教えて〜!

今回はこのような疑問にお答えしていきます。

- エポスカード海外旅行保険の補償内容について紹介

- エポスカード海外旅行保険のメリット・デメリット、使い方を解説

マルイでお馴染みのエポスカードは、年会費無料のクレジットカードの中では海外旅行保険の特典が手厚く、海外旅行好きにもおすすめのクレカです。

ですが、「本当に海外旅行保険の補償が充実しているのか?」、「エポスカード1枚で十分なのか?」と気になっている方も多いですよね?

そこでこの記事では、エポスカード海外旅行保険の補償内容やメリット・デメリット、また使い方や実際の評判・口コミについて詳しく紹介します。

\年会費永年無料・即日発行も可/

✔︎マルイユーザーは必携

✔︎海外旅行の特典も充実

エポスカード海外旅行保険の評判はかなり良い!

まず始めに、エポスカードの海外旅行保険の評判を見ていきましょう!

夏休みのハワイ旅行中、ワイキキビーチでウニを踏んでしまい足裏を負傷(*_*)現地の病院で局部麻酔→切開してトゲを抜いてもらうハメに…。カード付帯の海外旅行傷害保険のお陰でキャッシュレス対応、助かった〜!#エポスカード持っててよかった pic.twitter.com/aNuTIcwmvP

— miracle (@miracle2015aug) September 16, 2017

初めての自分手配の海外旅行。

— ふく (@fk_zundanbo) September 5, 2017

保険どうしたら良いかと思ったらエポスカードに手厚い保証が付いてて心配御無用だった♪

お陰で安心して旅が出来た♪

#エポスカード持っててよかった pic.twitter.com/L2DXBjRwJo

マルイで商品券が貰えるからなんとなく入ったんだけど。海外旅行でスマホ壊した時エポスカードの保険で直せたので、本当に入っててよかったーと思ったよ。年会費無料なのに色々な特典ついてるしポイントも結構貯まるしおすすめエポスカード #エポスカード持っててよかった

— モコᙏ̤̫͚ (@chocola_te_) September 29, 2017

エポスカード不正利用 が

— yucco@バリ島ウブド⇔日本 デュアルlife奮闘中 (@Wn_yucco) April 18, 2022

あった際は登録の携帯のSMSで届きます。(番号はカスタマーセンターの番号から)

ちなみに、カード利用停止になっても海外旅行保険は使えるとの事。(これ超重要)

たった今の話🫠

エポスカードのコレクトコールは海外からでも無料だからありがたやー🙏🙏✨✨

#エポスカード持っててよかった

— tamaki shige (@shige433) September 26, 2017

今月CEBUに旅行行った時に体調を壊してセブ市内の病院で診察してもらった時に、エポスカードの海外旅行保険でキャッシュレスで診察して薬出して貰って無事帰国できました。海外の病気は心配ですから保険は必要ですね。

上記の通り、エポスカードの海外旅行保険の評判はかなり良く、

・海外旅行の時に持っていて安心した

・海外での治療費を保険でカバーできた

という口コミが多いです。

ちなみに、「ポイント還元率が低い」や「デザインが微妙」といったエポスカード自体の悪い口コミはありましたが、海外旅行保険に関してはネガティブな口コミは全くと言っていいほどありませんでした。

評判がどんな感じか確認できたところで、エポスカードの海外旅行保険について深掘りして解説していきたいと思います。

\年会費永年無料・即日発行も可/

✔︎マルイユーザーは必携

✔︎海外旅行の特典も充実

エポスカード海外旅行保険の補償内容(年会費無料なのに超充実!)

まずは、エポスカード海外旅行保険の補償内容について紹介していきます。

具体的には以下の内容となっていて、年会費無料のクレジットカードの中ではとても充実しています!

| 内容 | 補償金額(最高) |

|---|---|

| 傷害死亡・後遺障害 | 最高3000万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 270万円(1疾病の限度額) |

| 携行品損害 | 20万円(自己負担3,000円) |

| 賠償責任 | 3,000万円(1事故の限度額) |

| 救援者費用 | 100万円(年間限度額) |

| 航空機遅延費用 | ー |

| ロストバゲージ費用 | ー |

| 補償期間 | 90日(1旅行の最長期間) |

| キャッシュレス診療 | 可能 |

| 保険会社 | 三井住友海上火災保険(株) |

ぐろーぶ君

ぐろーぶ君なるほど…

ぐろーぶ君って、なんとか治療費用とかイマイチわからんわ…!

と思った方もいらっしゃるかと思います。

そこで、それぞれの項目について以下で詳しく解説していきますね。

傷害死亡・後遺障害

傷害死亡・後遺障害は、不慮の事故によるケガで死亡したり、重い後遺症が残ってしまった際に適用される補償です。

重い事象を対象としているので、補償金額は高くなっています。

ぐろーぶ君

ぐろーぶ君エポスカードやと、最高3000万円やな!

ただし、飲酒運転など本人の過失によるものや、スカイダイビングなどの危険なスポーツでの不慮の事故では対象とならないことが多いです。

また、脳疾患や心神喪失などは傷害ではなく疾病扱いとなるため、原則補償の対象にはなりません。

傷害治療費用

傷害治療費用は、海外で不慮の事故によってケガをし、治療・入院した際に適用される補償です。

対象となるのはあくまでも不慮の事故の場合で、飲酒運転など本人の過失によるものや、スカイダイビングなどの危険なスポーツでは対象となりません。

エポスカードでは、傷害治療費用の補償金額は200万円(1事故の限度額)となります。

ぐちを傷害治療費用は、海外旅行保険では最も利用する機会の多い項目となります。

疾病治療費用

疾病治療費用は、海外で病気を発症した際の治療・入院に適用される補償です。

一般的な病気以外に、デング熱やマラリアなどの海外特有の感染症も対象としていますが、虫歯や歯周病などの歯科疾病や旅行行程中も支出が予想されていた費用(透析、インスリン注射など)は対象外です。

エポスカードでは、疾病治療費用の補償金額は270万円(1事故の限度額)となります。

ぐちを傷害治療費用と同じく、海外旅行保険では利用する機会の多い項目です。

特に感染症発症リスクの高い熱帯の国へ行く際は、使うことも多くなるでしょう!

賠償責任

賠償責任は、不慮の事故で他人にケガをさせたり、物を壊したりしてしまった際の賠償に適用される補償です。

損害賠償以外に、裁判の訴訟費用などにも適用されます。

ただし、不慮の事故が前提であるため、故意による過失傷害や器物損壊は対象外となります。

エポスカードでは、賠償責任の補償金額は3,000万円(1事故の限度額)となります。

救援者費用

救援者費用は、海外でケガや病気をした際に病院へ搬送するための費用や、親族が現地に駆けつけるための渡航費・宿泊費に適用される補償です。

上記に加え、遭難した際の捜索・救助費なども含まれます。

エポスカードでは、救援者費用の補償金額は100万円(年間限度額)となります。

こちらもかなり重要で、もしチャーター機やヘリコプターで医療搬送された場合はとんでもない金額なるため、医療の発達していない場所へ行かれる際は特に注視するべき項目です。

携行品損害(免責3,000円)

携行品損害は、海外で持ち物が盗まれた際や、不慮の事故によって破損した際に適用される補償です。

免責分として、3,000円の自己負担があることが大半です。

また、自身の過失によって生じた盗難や破損には適用されません。

エポスカードでは、携行品損害の補償金額は20万円(自己負担3,000円)となります。

いずれにせよ、スリや置き引きの多い国に行く際は必須の補償なので、上記の傷害治療費用や疾病治療費用と並んで重要な項目です。

\年会費永年無料・即日発行も可/

✔︎マルイユーザーは必携

✔︎海外旅行の特典も充実

エポスカード海外旅行保険のメリット

ここからは、エポスカードのメリットを紹介します。

具体的なメリットは以下となります。

カードの年会費がずっと無料

エポスカードは海外旅行保険が付帯されているにも関わらず、年会費が永年無料です。

そのため、保険を利用する際は一切の支払いが要りません。

ちなみに、一般の保険会社の海外旅行保険だと以下の金額がかかります。

| 地域 | 期間 | 料金 |

|---|---|---|

| アジア(韓国、台湾) | 7日間 | 2,790円〜 |

| ハワイ | 7日間 | 3,370円〜 |

| 北米 | 7日間 | 3,370円〜 |

| ヨーロッパ | 7日間 | 3,370円〜 |

| オセアニア | 7日間 | 3,370円〜 |

| アフリカ | 7日間 | 3,530円〜 |

| 中南米 | 7日間 | 3,530円〜 |

毎回の海外旅行で上記のような掛け捨ての保険に加入しなくてもいいので、保険代を節約することができますよ。

ただし、国や地域によってはエポスカードの海外旅行保険だけではカバーしきれないこともあります。詳しくは後述。

海外旅行保険で最も重要な「ケガ」と「病気」の補償が充実

エポスカードの海外旅行保険は、数ある補償対象の項目で最も使用頻度が高くて重要となる

・ケガ(傷害治療費用)

・病気(疾病治療費用)

の補償が、他の年会費無料クレジットカードの海外旅行保険と比較しても優れています。

例えば、楽天カードの場合は傷害治療費用・疾病治療費用どちらも200万円になります。

対してエポスカードは傷害治療費用が200万円、疾病治療費用は270万円まで補償されます!

ぐろーぶ君エポスカードはマルイとかのショッピングでしか使いどころないイメージやったけど、海外旅行もこんなにお得なんやなー!

ちなみに、後述で詳しく解説しますが、クレジットカードの海外旅行保険は複数枚のカードや別途保険会社のプランを組み合わせることで合算が可能です。

エポスカードの海外旅行保険は「傷害死亡・後遺障害」や「救援者費用」の補償額が物足りないので、不安な方はエポスカード+他の海外旅行保険付きクレジットカードなど複数枚のカードを併用するか、保険会社のオーダーメイドプランに加入してこれらの費用を補うことをおすすめします。

キャッシュレス診療が可能

エポスカードの海外旅行保険は、キャッシュレス診療に対応しています。

キャッシュレス診療とは、現地の病院での医療費の支払いを、自分で立て替えせずに保険会社が直接支払いしてくれるサービスのこと。

キャッシュレス診療が利用できないクレジットカードもあるなか、エポスカードはそちらに対応しているので、使い勝手が良いです。

ただし、キャッシュレス診療を利用する際は、提携している現地の病院で治療を受ける必要があります。

実際に利用する際は、エポスカード海外旅行保険事故受付センターに連絡してから病院を受診するようにしましょう。

利用付帯だが、日本出国後の旅行代金支払いでも保険の対象

エポスカードの海外旅行保険は、利用付帯となります。

すなわち、旅行代金の支払いをエポスカードですることによって、エポスカードの海外旅行保険が適用される仕組みとなります。

自動付帯ではないので旅行代金の支払いは必須ですが、エポスカードは日本出国後の旅行代金の支払いでも保険の対象となるので、その点は利便性が高いです。

年会費が永年無料のクレジットカードでは海外旅行保険の補償金額が最高クラスなうえ、日本出国前の事前決済が必要ない点でも優秀ですね。

一部、対象とならない旅行代金もありますので、詳細は以下の公式サイトもご確認ください!

学生や専業主婦でも作れる

エポスカードは年会費無料のクレジットカードであるため、入会に必要な審査はゴールドカードやプラチナカードほど厳しくはありません。

学生や専業主婦でも比較的作りやすいので、さまざまな人に利用するチャンスがあります。

また、無職の方でも入会できたという情報もありました(以下参照)。

海外旅行保険目当てで申し込んだエポスカードの審査が通ってた模様😄

— nobbyのびい@🇯🇵 (@nobby_hero) June 7, 2022

無職なのでダメ元だったがやってみるもんやね pic.twitter.com/fNhnlQhbZK

審査の基準は非公開ですし、いろんな要因があるので一概には言えませんが、様々な人に入会チャンスがあるカードであることは間違いないでしょう。

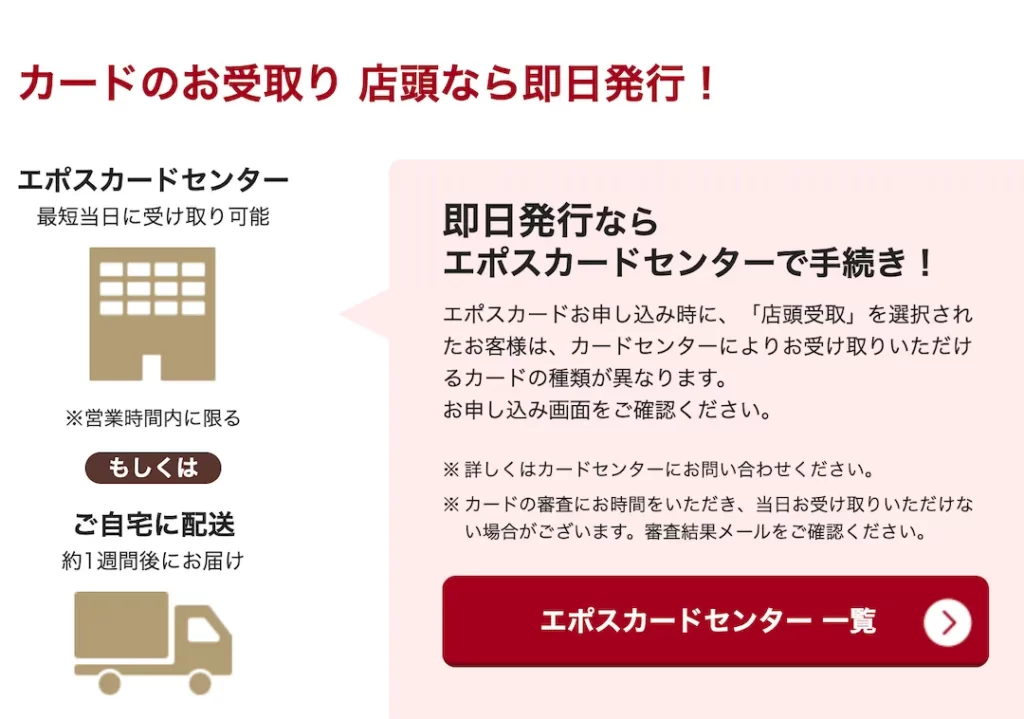

カードの即日発行が可能

エポスカードは、マルイ店舗内の「エポスカードセンター」であれば、即日発行・当日受け取りができます。

しかも、海外旅行保険はカードご加入日(カード発行日)の翌日以降に日本を出発される旅行が対象となるので、急ぎの場合でもありがたいですね!

全体の流れは以下の通りです。

- Webサイトもしくはアプリで申し込み

- 審査結果をメールで受け取る

- エポスカードセンターでカードを受け取る

審査は最短5分で完了するので、とても迅速。

しかも、土日祝日問わず、エポスカードセンターの営業日であればいつでも即日発行・即日受け取りが可能です。

店舗は以下の公式サイトから確認できるので、必要な方はこちらでお近くの店舗をチェックしてみてください!

インビテーションなら無料でゴールドカードに切り替えられて補償内容もアップ!

ちなみに、エポスカードはゴールドカードに切り替えた場合、海外旅行保険の補償内容がさらに手厚くなります。

▼エポスゴールドカードの海外旅行保険の詳細

| 内容 | 補償金額(最高) |

|---|---|

| 傷害死亡・後遺障害 | 最高5,000万円 |

| 傷害治療費用 | 300万円(1事故の限度額) |

| 疾病治療費用 | 300万円(1疾病の限度額) |

| 携行品損害 | 50万円(自己負担3,000円) |

| 賠償責任 | 5,000万円(1事故の限度額) |

| 救援者費用 | 100万円(年間限度額) |

| 航空機遅延費用 | ー |

| ロストバゲージ費用 | ー |

| 補償期間 | 90日(1旅行の最長期間) |

| キャッシュレス診療 | 可能 |

| 保険会社 | 三井住友海上火災保険(株) |

しかも、エポスゴールドカードはエポスカードを継続利用した際に届くインビテーション(招待状)を受け取ってから切り替えることで、年会費永年無料で持つことが可能。

もともと手厚い海外旅行保険が一切の年会費・手数料なくさらに充実するわけなので、利用しない手はないでしょう。

海外旅行保険目的でエポスカードを発行したなら、エポスゴールドカードのインビテーションを受け取るまでは継続的に利用されることをおすすめします。

ちなみに、エポスゴールドカードに切り替えると国内の空港ラウンジも無料で利用できるようになります。

▼参考ツイート

エポスカードってすごいですよね。

— はぴこ|イラスト特化中 (@hapikoblog) May 26, 2022

無料でゴールドカード使用できてその恩恵がすごい✨

海外旅行の保険はもちろん、空港のラウンジはいつもお世話になってます🥹✨

無料ビールにコーヒーご馳走さまでした🙏❣️ pic.twitter.com/JbvJaBF6Zq

旅行だけでなく出張や留学も保険の対象

エポスカードの海外旅行保険は、旅行に限らず出張や留学が目的の渡航でも保険の対象となります。

ただし、補償期間は90日以内なので、90日以上の渡航となる場合は適用外となります。

ちなみに、保険付保証明書が必要なときは「エポスカード海外旅行保険事故受付センター」に連絡することで発行が可能です。

ただし、証明書発行は時間がかかるので、出発の2週間前までには連絡するようにしましょう。

\年会費永年無料・即日発行も可/

✔︎マルイユーザーは必携

✔︎海外旅行の特典も充実

エポスカード海外旅行保険のデメリット

メリットの次はデメリットも気になりますよね。

エポスカード海外旅行保険のデメリットは以下となります。

国や地域によってはエポスカードのみでは補償が不十分

充実した内容のエポスカード海外旅行保険ですが、医療費が高額なアメリカや一部のヨーロッパの国などでは、エポスカード1枚のみでは不十分なこともあります。

具体的な対処法については後述で詳しくまとめているので、ぜひご参考ください。

レンタル品の盗難・破損は保険対象外

携行品損害の項目では、レンタル品の盗難・破損は補償の対象外となります。

あくまでも、自分が所有するものが盗難されたときや不慮の事故で破損した場合のみ対象となります。

家族特約がない(配偶者や子どもには適用されない)

エポスカードの海外旅行保険には、家族特約がありません。

ただし、代表者が旅行代金をまとめてお支払いいただくことでカード会員のご家族や旅行同行者も保険適用になります。

なので、旅行代金をまとめて払ってない場合は、配偶者や子どもまでは保険の対象となりません。

家族特約があるクレジットカードが欲しい人は、別のクレジットカードを検討しましょう。

飛行機の遅延・欠航やロストバゲージでの補償はない

また、エポスカードの海外旅行保険には、航空機遅延補償や受託手荷物遅延補償(ロストバゲージ補償)は付帯されていません。

なので、航空機の遅延・欠航やロストバゲージの際は自費での負担が必要になる場合があります。

上記が付帯されたクレジットカードが欲しい人は、別のクレジットカードを検討しましょう。

ショッピング保険はない

ちなみに、エポスカードには無料のショッピング保険は付帯されていません。

エポスカードを利用して購入した商品が盗まれたとき、不慮の事故で壊れたときには補償を受けることができないので、ご注意ください。

ただし、年額1,000円の「エポスお買いあんしんサービス」に加入することで、海外での購入品を含めて上記の補償を受けることができます。

詳しくは、以下の公式サイトをご参考ください。

\年会費永年無料・即日発行も可/

✔︎マルイユーザーは必携

✔︎海外旅行の特典も充実

国・地域によってはエポスカード1枚だと海外旅行保険は不十分!対処法は?

先述の通り、エポスカード1枚だと医療費の高い国や地域では海外旅行保険の補償が不十分な場合があります。

参考までに、ジェイアイ傷害火災保険株式会社の海外での医療事情の情報をもとに、地域ごとの医療事情についてまとめてみました。

| 国・地域 | 医療費(保険なし) |

|---|---|

| 韓国・台湾・中国 | 中国は少し高めだが、医療費は全体的に安めなのでエポスカード1枚で十分なことが多い。 ただし、重い病気やチャーターでの医療輸送などの不足の事態に備えて、なるべく複数カードを併用するのがおすすめ。 (参考) 病院個室入院代:1日あたり3万円〜10万円 骨折治療費:3万円〜30万円 |

| 東南アジア | 医療費の安い国が多いが、交通事故や感染症の多い地域であるため、ケガや病気の治療を受ける機会も多くなる。 また、医療事情が悪い地域では大都市の高額な医療施設に移される場合もあるので、エポスカード1枚だと足りなくなる可能性もある。念のため複数カードの併用がおすすめ。 (参考) 病院個室入院代:1日あたり1万円〜5万円 骨折治療費:3万円〜6万円 |

| アメリカ(ハワイ、グアム含む) | 医療費がべらぼうに高いので、エポスカード1枚では絶対に不十分。 肺炎・不整脈と診断され21日間入院・手術、家族が駆けつけ、チャーター機で医療搬送もあって最終的に2,500万円請求された事例が過去にある。 数枚のカードを組み合わせるか、別途保険会社のプランに加入して補償金額を補わないと最悪破産する可能性がある。 (参考) 病院個室入院代:1日あたり319,700円~ 骨折治療費:105,060円~1,050,600円 |

| カナダ、オーストラリア、ニュージーランド | アメリカほどではないが、医療費は高め。エポスカード1枚では不十分。 複数のカードを組み合わせるか、別途保険会社のプランに加入して補償金額を補うのがおすすめ。 (参考) 病院個室入院代:1日あたり13万円〜 骨折治療費:6万円〜10万円 |

| ヨーロッパ | 物価や政策の違いによって国ごとの医療費の差が大きいので、エポスカード1枚では足りないことも十分にある。 複数のカードを組み合わせるか、別途保険会社のプランに加入して補償金額を補うのがおすすめ。 (参考) 病院個室入院代:1日あたり3万円〜20万円 骨折治療費:3万円〜30万円 |

| 中南米 | 治療費は比較的安めだが、メキシコやブラジルはやや高め。 治安の悪い地域が多く、また移動距離が長いので救援費が高額になる可能性がある。 エポスカード1枚では心もとないので、複数のカードを組み合わせるか、別途保険会社のプランに加入して補償金額を補うのがおすすめ。 (参考) 病院個室入院代:1日あたり2万円〜9万円 骨折治療費:3万円〜20万円 |

| 中東・アフリカ | 医療費は安いが、医療事情が発達してない地域が多く、場合によっては大都市や隣国に輸送しての治療となることも。エポスカード1枚では不十分。 複数のカードを組み合わせるか、別途保険会社のプランに加入して補償金額を補うのがおすすめ。 (参考) 病院個室入院代:1日あたり2万円〜8万円 骨折治療費:3万円〜15万円 |

上記の通り、国や地域の医療事情の違いによって、エポスカード1枚のみでは十分な場合とそうでない場合があります。

エポスカード海外旅行保険の上限を超えるような事故や事件が起きる可能性はかなり低いですが、場所によっては高額な医療費が請求される可能性もあり得ます。

そんなときのための対処法として、

・他の海外旅行保険が適用されるクレジットカードと併用する

・別途保険会社のプランに加入する

があります。

それぞれ詳しく見ていきましょう!

対処法①:他の海外旅行保険が適用されるクレジットカードと併用する(おすすめ)

エポスカードと、他の海外旅行保険が適用されるクレジットカードを併用する方法があります。

なぜこのやり方ができるかというと、海外旅行保険が付帯されたクレジットカードが複数枚ある場合、その補償金額を合算できるからですね。

傷害死亡・後遺障害のみ合算ができず、どちらかの金額が大きいほうが適用されます。

ぐちを例えば、エポスカードと楽天カードを合算させると以下の通りとなります。

| 補償内容 | エポスカード | 楽天カード | 合算後の補償金額 |

|---|---|---|---|

| 傷害死亡・後遺障害 | 3,000万円 | 2,000万円 | 3,000万円 |

| 傷害治療費用 | 200万円 | +200万円 | 400万円 |

| 疾病治療費用 | 270万円 | +200万円 | 470万円 |

| 賠償責任 | 3,000万円 | +3,000万円 | 6,000万円 |

| 救援者費用 | 100万円 | +200万円 | 300万円 |

| 携行品損害 | 20万円 | なし | 20万円 |

どちらも年会費無料のクレジットカードなので、全くお金をかけずに補償金額がこれだけ増えるのはとてもありがたいですよね。

これだけの補償額があれば、医療費がべらぼうに高いアメリカなどを除けば、現地での治療費などは基本的にカバーできるでしょう。

対処法②:別途保険会社のプランに加入する

別のクレジットカードを組み合わせるほかに、別途保険会社のプランに加入する方法もあります。

こちらは、必要な補償のみ加入できるオーダーメイドのプランにするのがおすすめ。

丸々混みのセットプランに加入するよりも、費用を安く抑えられることが多いです。

例えば、損保ジャパンの新・海外旅行保険【off!(オフ)】のオーダーメイドプランの場合、損害賠償と治療費用のみの保険に加入することができます。

ぐちをエポスカードに上記の保険を加えると、以下の内容になります!

| 補償内容 | エポスカード | 【off!(オフ)】のオーダーメイド | 合算後の補償金額 |

|---|---|---|---|

| 傷害死亡・後遺障害 | 3,000万円 | 3,000万円 | |

| 傷害治療費用 | 200万円 | +500万円 | 700万円 |

| 疾病治療費用 | 270万円 | +500万円 | 770万円 |

| 賠償責任 | 3,000万円 | +3,000万円 | 6,000万円 |

| 救援者費用 | 100万円 | 100万円 | |

| 携行品損害 | 20万円 | 20万円 |

損害賠償と治療費用のみの補償内容の場合、ハワイ7日間の保険価格はわずか1,470円(税込)です。

ケガや病気の補償がこれだけ手厚くなってもこの価格に抑えられるのは、とてもありがたいですね!

もちろん、先述の対処法①:他の海外旅行保険が適用されるクレジットカードと併用するとこちらを組み合わせるの問題ありません。

そのぶんだけ補償金額は合算されますので、より安心できるかと思います。

クレジットカードの併用や別の保険会社に加入して海外旅行保険の補償費用を合算している場合、保険を利用するためにカード会社・保険会社に連絡した際は、別の保険も利用していることを必ず伝えるようにしましょう。

オーダーメイドプランで不安な人は、治療・救援費用が無制限補償のインフィニティ・プランを利用しよう

医療費が高すぎるアメリカや救援費が高額になる場合がある中南米・中東・アフリカへ行かれる際は、エポスカード+保険会社のオーダーメイドプランでも補償費用が不十分になる可能性があります。

不安な人は、治療・救援費用が無制限補償の「インフィニティ・プラン」を最後の砦として活用しましょう。

こちらは文字通り

・治療費:ケガと病気にかかる費用

・救援費:病院への輸送費や家族の駆けつけにかかる費用

を金額の上限なく無制限に補償してくれるものになります。

無制限とは治療・救援費用補償特約の保険金額(支払限度額)を無制限とすることであり、治療・救援費用を終身補償するものではありません。

アメリカや中南米・中東・アフリカの医療事情が悪い地域(地方部や国境地帯など)に行かれる際は、万が一に備えてこのインフィニティ・プランに加入しておくのもアリです。

AIG損保のインフィニティ・プランが特に有名で評判も良いので、まずはこちらを検討されるといいでしょう。

\年会費永年無料・即日発行も可/

✔︎マルイユーザーは必携

✔︎海外旅行の特典も充実

エポスカード海外旅行保険の使い方は?

これまでエポスカードの海外旅行保険について詳しく紹介しましたが、緊急時の使い方についても気になりますよね?

ここからは、エポスカード海外旅行保険の使い方について

・キャッシュレス診療を受ける際の手順

・持ち物の盗難・破損被害の際の手順

の2通りの方法をそれぞれ解説します。

キャッシュレス診療を受ける際の手順

続いて、現地の病院で診療を受けます。この際、キャッシュレスなので現金は必要ありませんが、パスポートとエポスカードの持参が必要です。また、治療後は「医師の診断書」と「医療費の請求書もしくは領収書」を必ず受け取るようにしてください。

帰国後は、医療費の請求書やパスポートの顔写真ページのコピーなど、指定された必要書類をエポスカードに送付します。

持ち物の盗難・破損被害の際の手順

現地で盗難の被害に遭った際は、現地の警察署で盗難証明書(Certificate of Theft)を発行してもらう必要があります。必ずしも必要でない場合もあるので可能な限りで構いませんが、提出できたほうが後の審査に通りやすくなるでしょう。

帰国後は、まずエポスカード事故受付センターに連絡して被害の報告をしましょう。後日、申請に必要な書類が送られてきます。

パスポートの顔写真ページのコピーや損害額を証明する領収書など、必要書類をエポスカードに返送します。審査に無事通ると、後日保険金を受け取ることができます。

\年会費永年無料・即日発行も可/

✔︎マルイユーザーは必携

✔︎海外旅行の特典も充実

まとめ:エポスカードの海外旅行保険は年会費無料でコスパ最強!旅行好きなら1枚は持っておこう!

以上、エポスカードの海外旅行保険についてまとめました。

エポスカードは年会費無料のクレジットカードでありながら海外旅行保険の補償金額が大きく、至れり尽くせりの素晴らしい内容となっています。

しかもキャッシュレス診療も可能なので、海外で病院にかかるときもパスポートとエポスカードさえあれば現金を使わずに済ませられます。

ただし、国や地域によってはエポスカード1枚では医療費をカバーできないことがあるので、注意しましょう。

保険の補償金額は、

・別のクレジットカードと併用する

・別途保険会社の海外旅行保険に加入する

ことでカバーできるので、こちらもぜひご活用ください。

エポスカードは海外旅行に強いクレジットカードですが、国内ではマルイグループやその提携店舗で割引を受けられたりと、普段使いでの利用価値も高いです。

まだ持っていない方は、この機会にぜひ発行を検討してみてくださいね(^^)

\年会費永年無料・即日発行も可/

✔︎マルイユーザーは必携

✔︎海外旅行の特典も充実